आज के डिजिटल दौर में हर कोई ऑनलाइन बैंकिंग, यूपीआई और ऑटो-पेमेंट जैसी सुविधाओं का इस्तेमाल कर रहा है। लेकिन कई बार ऐसा होता है कि हमारा बैंक खाता नेगेटिव बैलेंस में चला जाता है और हमें पता भी नहीं चलता।

इस लेख में आप जानेंगे:

- नेगेटिव बैलेंस क्या होता है?

- ये क्यों होता है?

- इससे होने वाले नुकसान क्या हैं?

- और इससे कैसे बचा जाए?

✍️ नेगेटिव बैंक बैलेंस क्या होता है?

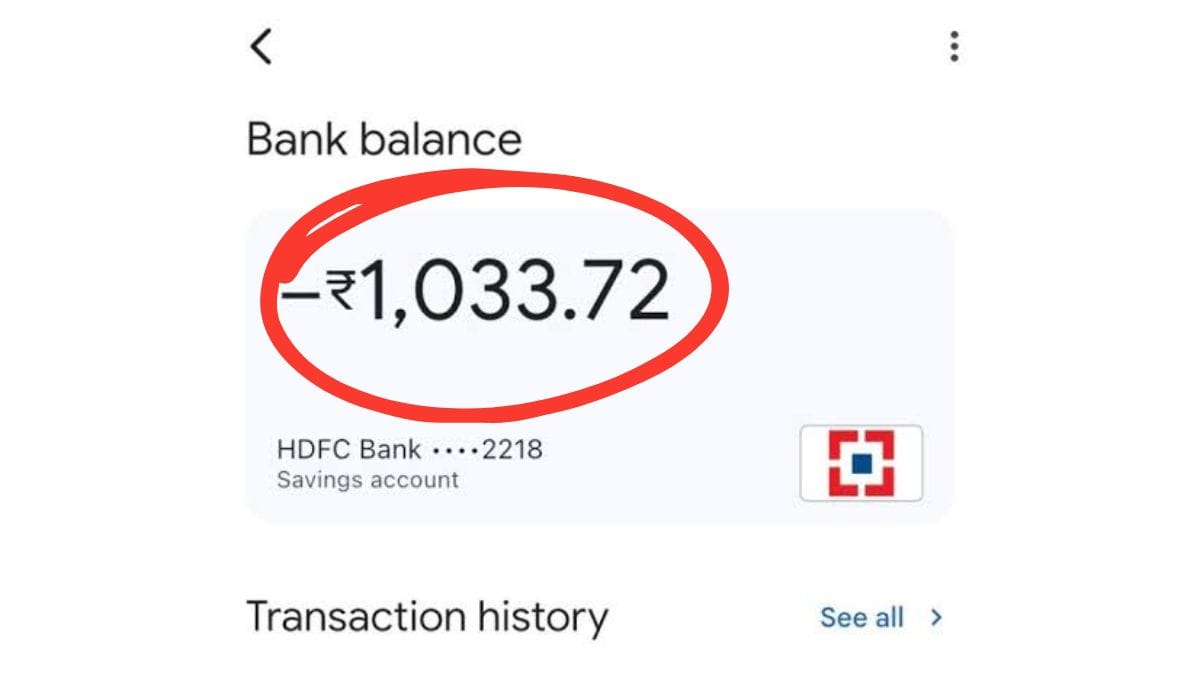

जब आपके खाते में जितना पैसा है, उससे ज़्यादा का लेन-देन हो जाता है और बैलेंस माइनस में चला जाता है, तो उसे नेगेटिव बैंक बैलेंस कहा जाता है।

उदाहरण:

अगर आपके खाते में ₹500 हैं और ₹800 की कटौती हो जाती है, तो आपका बैलेंस –₹300 हो जाएगा। यही नेगेटिव बैलेंस होता है।

⚠️ नेगेटिव बैलेंस होने के कारण

1. ऑटो-डेबिट सेटिंग्स:

जैसे Netflix, EMI, बीमा, बिजली का बिल आदि के लिए सेट किए गए ऑटो डेबिट्स बिना बैलेंस चेक किए कट सकते हैं।

2. न्यूनतम बैलेंस न रखना:

कई बैंकों में मिनिमम बैलेंस (₹1000/₹2000) बनाए रखना जरूरी होता है। अगर आप ये बैलेंस नहीं रखते, तो बैंक चार्ज काट सकता है।

3. छिपे हुए बैंक शुल्क:

SMS अलर्ट, एटीएम फीस, कार्ड शुल्क आदि छोटे-छोटे चार्जेस मिलकर बैलेंस को माइनस में ले जा सकते हैं।

4. चेक बाउंस या देर से क्लियर होना:

अगर आपने चेक डाला और वो समय पर क्लियर नहीं हुआ, लेकिन उधर से पैसा कट गया तो खाता माइनस में जा सकता है।

5. अनियोजित खर्च:

बिना योजना के अधिक खर्च करने से भी अकाउंट नेगेटिव हो सकता है।

6. धोखाधड़ी या अनधिकृत लेनदेन:

अगर किसी ने आपके खाते से बिना अनुमति के पैसे निकाले, तो भी बैलेंस माइनस में जा सकता है।

❌ नेगेटिव बैलेंस के नुकसान

1. ओवरड्राफ्ट शुल्क लगना:

बैंक इस स्थिति को उधारी के रूप में देखता है और उस पर ब्याज और जुर्माना लगाता है।

2. हर महीने पेनल्टी:

जब तक आप पैसा नहीं डालते, तब तक हर महीने ₹100 से ₹750 तक की पेनल्टी लग सकती है।

3. खाता बंद होने का खतरा:

अगर लंबी अवधि तक बैलेंस माइनस में रहा तो बैंक आपका खाता फ्रीज़ या बंद भी कर सकता है।

4. क्रेडिट स्कोर पर असर:

कुछ मामलों में इससे आपका क्रेडिट स्कोर भी प्रभावित हो सकता है, खासकर अगर खाता लोन से जुड़ा है।

5. कानूनी नोटिस आना:

यदि राशि ज़्यादा हो जाए और भुगतान न किया जाए तो बैंक लीगल नोटिस भी भेज सकता है।

✅ नेगेटिव बैलेंस से बचने के आसान तरीके

1. महीने का बजट बनाएं:

अपने हर खर्च को ट्रैक करें – EMI, रिचार्ज, बिल, और अन्य खर्च।

2. बैंक अलर्ट्स ऑन रखें:

लो बैलेंस अलर्ट्स और ऑटो डेबिट नोटिफिकेशन ऑन रखें ताकि आप हर समय सतर्क रहें।

3. ज़रूरी ऑटो-पेमेंट्स ही रखें:

सिर्फ उन्हीं सेवाओं के लिए ऑटो-डेबिट रखें जो वाकई जरूरी हैं। बाकी को बंद कर दें।

4. ओवरड्राफ्ट प्रोटेक्शन की जानकारी लें:

कुछ बैंक “ओवरड्राफ्ट प्रोटेक्शन” देते हैं, जिससे आप सीमित रूप से माइनस में जा सकते हैं, लेकिन बिना पेनल्टी के।

5. पैसे समय पर जमा करें:

अगर आपका अकाउंट नेगेटिव हो गया है, तो तुरंत पैसे जमा करें ताकि पेनल्टी और ब्याज से बच सकें।

🔄 अगर खाता माइनस में चला गया हो तो क्या करें?

- तुरंत ₹100–₹200 जमा करें, ताकि बैलेंस पॉजिटिव हो सके।

- बैंक से संपर्क करें और उन्हें स्थिति समझाएं, politely जुर्माना माफ करने की रिक्वेस्ट करें।

- भविष्य में सतर्क रहने के लिए अलर्ट्स लगाएं और अपने लेन-देन पर नज़र रखें।

- अगर कोई धोखाधड़ी हुई है तो FIR कराएं।

- अपने अकाउंट स्टेटमेंट को नियमित रूप से जांचते रहें।

“अगर आपका अकाउंट नेगेटिव हो गया हो तो उसी दिन ₹100–₹200 जमा कर दो और बैंक से रिक्वेस्ट करो। अक्सर बैंक पहली बार में पेनल्टी माफ कर देता है।”

यह ट्रिक काफी लोगों पर काम करती है — खासकर तब जब ये गलती पहली बार हुई हो।

⭐ एक्सपर्ट सुझाव:

अगर आपका अकाउंट बिज़नेस के लिए है (करंट अकाउंट), तो वहां ओवरड्राफ्ट चार्जेस ज्यादा होते हैं। ऐसे में हर दिन का बैलेंस ट्रैक करें और अकाउंटिंग टूल्स का इस्तेमाल करें।

📌 निष्कर्ष (Conclusion):

नेगेटिव बैलेंस कोई बहुत बड़ी समस्या नहीं है, लेकिन अगर इसे नजरअंदाज किया जाए तो ये धीरे-धीरे बड़ी आर्थिक परेशानी बन सकती है।

थोड़ी सी सावधानी और समझदारी से आप इस स्थिति से आसानी से बच सकते हैं।

बजट बनाएं, बैंकिंग अलर्ट ऑन रखें और जरूरत से ज़्यादा खर्च करने से बचें – यही स्मार्ट बैंकिंग है।

- All Movie Bazaar – सिर्फ़ 1 क्लिक में Movie डाउनलोड करें।

- With Love (2026) Full Movie Review & Download – Story, Cast aur Honest Review

- Aadhaar Seeding क्या है? बैंक, PAN और राशन कार्ड में Aadhaar Seeding कैसे करें (Aadhaar Seeding Hindi)

- PM SVANidhi Credit Card क्या है?

- Instagram Account Ka Password Bhool Gaye To Kya Kare? – Instagram का पासवर्ड कैसे बदलें?